Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Анализ состава и структуры затрат на услуги по транспорту нефти, оказываемые АО”СИБНЕФТЕПРОВОД”

Рис.2.1

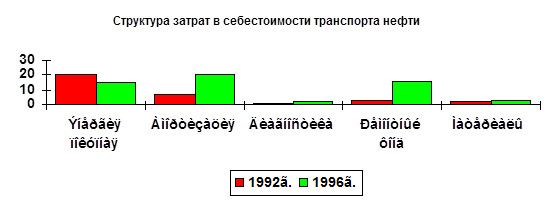

На рис.2.1 представлена динамика структуры затрат на транспорт нефти по статьям, отражающим расходы на эксплуатацию и ремонт ОПФ без учета заработной платы и начислений на нее.

Удельный вес анализируемых затрат в общих затратах на транспорт нефти вырос 32,54%(1992г.) до 54,64%(1996г.), т.е. более чем на 22%. При этом отмечается рост затрат по всем статьям, кроме статьи “Энергия покупная”. Снижение удельного веса затрат по этой статье объясняется тем, что эти затраты зависят от объемов перекачки нефти, а, как уже отмечалось выше, объем перекачки нефти за анализируемый периодснизился на 26,1%.

Важным элементом эксплуатационных затрат являются амортизационные отчисления амортизационные отчисления. Доля этих затрат возросла в связи с переоценкой основных фондов, вводом новых мощностей после реконструкции и технического перевооружения. Удельный вес статьи “Амортизация” в общей структуре затрат увеличился более чем на 13%. Затраты на материалы складываются в основном из расходов, связанных с обслуживанием и ремонтом ОПФ. Доля их в общей структуре не превышает 2%.За анализируемый период в структуре себестоимости существенно возросла доля затрат по статье “Ремонтный фонд”: с 3,97 в 1992г. до 16,6% в 1996г., т.е. почти на 13%.

Увеличение затрат по данной статье вызвано рядом объективных причин, основными их которых являются: наращивание объемов капитального ремонта линейной части магистральных нефтепроводов с заменой изоляции и труб в условиях резкого повышения цен на строительно-монтажные работы.

Удельные затраты на диагностику в общей структуре затрат на транспорт нефти составляют менее одного процента. Несмотря на это, работы по диагностике позволяют выявить опасные дефекты, своевременная ликвидация которых повышает техническую и экологическую безопасность объектов магистрального транспорта; перейти от сплошного к выборочному ремонту, что обеспечивает значительную экономию материальных и трудовых ресурсов.

2.2 Факторный анализ затрат на производство услуг

Формирование уровня себестоимости изучается на основе системного подхода, что вызывает необходимость выделения круга факторов, от которых зависит этот показатель.

Построение детерминированных факторных систем предусматривает моделирование факторов, воздействующих на результативный показатель. При этом моделирование факторной системы в анализе осуществляется путем расчленения факторов исходной системы (табл 2.3).

Таблица 2.3

Динамика базовых показателей

|

Показатели |

Ед.изм. |

1994 |

1995 |

|

Объем перекачки |

тыс.тн. |

202986,49 |

190807,30 |

|

Грузооборот |

млн.ткм. |

195282,20 |

185919,80 |

|

Численность, всего |

чел. |

717,00 |

717,00 |

|

Стоимость ОПФ |

млн.руб |

5414169,76 |

22739513,00 |

|

Затраты на 100 ткм |

руб |

3,75 |

9,00 |

|

ФОТ |

млн.руб |

84123,37 |

259206,12 |

|

Зарплата |

тыс.руб |

662,10 |

2052,50 |

|

Себестоимость |

млн.руб |

732308,25 |

1673278,20 |