Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Расчет, оценка показателей управления ресурсами предприятия МЗХ ЗАО “АТЛАНТ”

Источник:собственная разработка автора

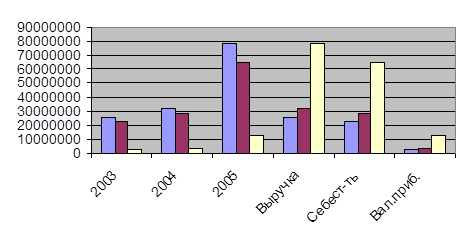

На основе анализа отчета о прибылях и убытках видно, что предприятие имеет довольно прогрессирующую кривую развития, и похоже не собирается сдавать свои позиции. Теперь попробуем отследить эти изменения графически ( диаграмма 2.1.)

Анализ тенденции изменения выручки от реализации продукции, себестоимости продукции и валовой прибыли выглядит следующим образом, рис.2.1 :

|

|

Анализ тенденции изменения выручки от реализации продукции, себестоимости продукции и валовой прибыли

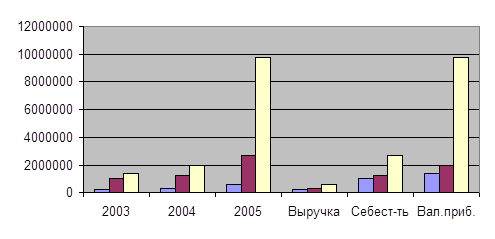

На рисунке 2.2 отражен анализ тенденции изменения коммерческих расходов, управленческих расходов и прибыли от продаж

Рис. 2.2

Анализ тенденции изменения коммерческих расходов, управленческих расходов и прибыли от продаж

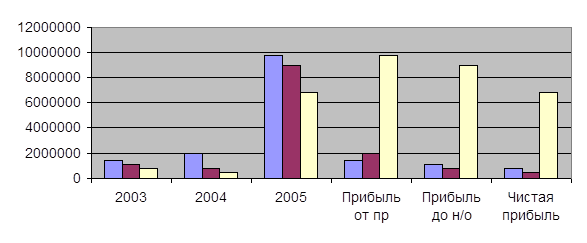

Анализ тенденции изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли указан в рис. 2.3.

Рис. 2.3

Анализ тенденции изменения прибыли от продаж, прибыли до налогообложения и чистой прибыли

|

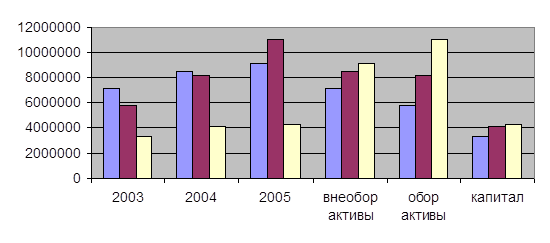

Рис.2.4

Динамика изменения внеоборотных активов, оборотных активов и капитала

Таблица 2.2. Анализ тенденции изменения внеоборотных активов, оборотных активов и капитала в абсолютных и относительных величинах

|

2003 |

2004 |

2005 | |||

|

Абсол. вел |

Относ. |

Абсол. вел |

Относ. | ||

|

Внеоборотные активы |

7118331 |

8423225 |

118,33 |

9167204 |

128,78 |

|

Оборотные активы |

5725279 |

8164515 |

142,60 |

11047428 |

192,96 |

|

Капитал |

3316041 |

4121084 |

124,28 |

4233145 |

127,66 |

Источник

: собственная разработка автора

Исходя из всего вышеперечисленного можно сделать вывод, что предприятие свои финансовые ресурсы в большей степени направляет в оборотные активы, а точнее в сырьевые запасы ( 2003 год – 35 %, 2004 год – 39 %, 2005 год – 45 % ), затем вкладывает во внеоборотные активы, а точнее в основные средства ( 2003 год – 44 %, 2004 год – 41 %, 2005 год – 37 % ) остатки финансовых ресурсов ЗАО “Атлант” вкладывает в увеличение капитала ( 2003год – 21 %, 2004 год – 20 %, 2005 год – 18 % ).

Отсюда следует, что ЗАО “Атлант” своими целями преследует получение прибыли в большей степени из увеличения объёмов производства, в меньшей степени вкладывая в увеличение производственной базы, и увеличение капитала предприятия. Что в конечной степени даст о себе знать, так как не вкладывая в расширение производства и увеличение собственного капитала, рано или поздно производственные мощности устареют и морально и физически, а резервов капитала не хватит для его обновления и восстановления. Хотя на сегодняшний день предприятие имеет достаточно новое и современное оборудование, и хочется надеяться, что ЗАО “Атлант” успеет своевременно сориентироваться с заменой и ремонтом оборудования для своих производственных нужд и рыночных потребностей.