Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Методические основы улучшения финансовых результатов корпорации оборонной промышленности

DРвр = DРvвр (D цены) + DРвр (DЗ)

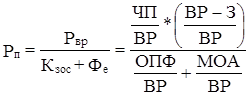

Вторым этапом является анализ показателя рентабельности производства:

![]() ,

,

который находится в прямой зависимости от рентабельности продукции и обратной зависимости от изменения фондоемкости продукции.

Повышение рентабельности продукции обеспечивается преимущественно снижением себестоимости единицы продукции. Чем лучше используются основные производственные фонды, тем ниже фондоемкость, выше фондоотдача и, как следствие этого, – рост рентабельности производства корпорации оборонной промышленности. При улучшении использования материальных оборотных средств снижается их величина, приходящаяся на 1 руб. реализованной продукции. Следовательно, факторы ускорения оборачиваемости материальных оборотных средств являются одновременно факторами роста рентабельности производства.

При анализе рентабельности производства исходные формулы модифицируются путем деления числителя и знаменателя на объем реализованной продукции. Таким образом, модель имеет вид:

,

,

где:

Фе – фондоемкость основных производственных фондов;

Кзос – коэффициент закрепления материальных оборотных средств. Числовая оценка влияния отдельных факторов на уровень рентабельности производства определяется методом цепных подстановок.

Наряду с описанными формулами целесообразно проводить углубленный факторный анализ рентабельности. Особенность такого анализа состоит в том, что он позволяет исследовать динамику показателя

в зависимости от динамики влияющих факторов

. Его суть заключается в том, что составляется мультипликативная модель вида:

![]() ,

,

где:

ЧП – чистая прибыль военно-промышленной корпорации;

ВА – средняя величина всех активов (валюта баланса);

ВР – выручка от реализации продукции (без налога на добавленную стоимость);

ТА – текущие активы корпорации оборонной промышленности;

СК – собственный капитал КОП;

ВА – всего активов или валюта баланса;

факторы:

ПП = ЧП / ВР – прибыльность продаж (показывает сколько рублей чистой прибыли получено с каждого рубля реализации);

Оа = ВР / ТА – оборачиваемость активов (показывает количество оборотов всего оборотного капитала за анализируемый период);

Км = ТА / СК – коэффициент маневренности в одной из своих модификаций (показывает долю собственного капитала в финансировании оборотного капитала);

Коп = СК / ВА – коэффициент общей платежеспособности (показывает долю собственного капитала в имуществе корпорации).

Анализ проводится с использованием метода цепных подстановок.

Прикладные аспекты управления факторами производства в корпорациях оборонной промышленности