Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Динамические методы

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Действительно, основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV- и IRR-методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. Кроме того, применение инструмента дополнительных инвестиций корректно только в случае сравнительного анализа альтернативных, или взаимоисключающих, проектов, что еще более сужает область его применения и делает совершенно непригодным для анализа инвестиционной программы.

В целом по сравнению с NPV-методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.

Модифицированная внутренняя норма доходности (

Modified

Internal

Rate

of

Return

–

MIRR

)

Основной недостаток, присущий IRR в отношении оценки проектов с неординарными денежными потоками, может быть преодолен с помощью аналога IRR, который приемлем для анализа любых проектов, - MIRR. Этот метод представляет собой более совершенную модификацию метода внутренней ставки рентабельности, расширяющую возможности последнего.

MIRR – это ставка в коэффициенте дисконтирования, уравновешивающая притоки и оттоки средств по проекту. Все денежные потоки доходов приводятся к будущей (конечной) стоимости по средневзвешенной цене капитала, складываются, сумма приводится к настоящей стоимости по ставке внутренней рентабельности; из настоящей стоимости доходов вычитается настоящая стоимость денежных затрат и исчисляется чистая настоящая стоимости проекта, которая сопоставляется с настоящей стоимостью затрат.

Метод дает более правильную оценку ставки реинвестирования и снимает проблему множественности ставки рентабельности.

Общая формула расчета имеет вид:

,

,

где: COFi – отток денежных средств в i-м периоде (по абсолютной величине);

CIFi – приток денежных средств в i-м периоде;

r - стоимость источника финансирования данного проекта;

n - продолжительность проекта.

Т.к. будущая (терминальная) стоимость сегодняшних поступлений:

![]() ,

,

где r – ставка, по которой реинвестируются денежные притоки от проекта по мере их поступления (или рыночная доходность, доступная инвестору).

Стоимость оттоков денежных средств: ![]()

То, ![]() ,

,

Откуда: ![]()

Пример

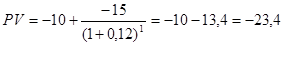

Пусть проект А имеет следующий денежный поток (млн руб): -10, -15, 7, 11, 8, 12.

Требуется рассчитать значение критерия MIRR, если стоимость источника финансирования данного проекта равна 12%.

1.

2. ![]()

0 1 2 3 4 5

![]()

-10 -15 7 11 8 12