Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Этапы инвестиционного анализа

Таким образом, анализ эффективности намечаемых инвестиций включает в себя следующие шесть этапов:

1. Определение стоимости (затрат) проекта

2. Оценка ожидаемых потоков денежных средств от этого проекта, включая стоимость активов на определенную временную дату.

3. Оценка ожидаемых потоков платежей с учетом фактора времени, т.е. построение дисконтированного потока платежей.

4. Оценка риска запроектированных потоков денежных средств при помощи информации о вероятностном распределении потоков денежных средств.

5. Оценка стоимости капитала, необходимого для реализации проекта на базе дисконтированной стоимости.

6. Определение критериев эффективности и сравнение дисконтированной стоимости ожидаемых денежных поступлений с требуемыми капиталовложениями или издержками проекта.

Если дисконтированная стоимость этих активов превышает издержки по ним, то этот проект следует принять. В противном случае проект должен быть отвергнут. (Альтернативно: может быть подсчитан ожидаемый коэффициент окупаемости капиталовложений по этому проекту, и если этот коэффициент окупаемости превышает требуемый проектный коэффициент, то проект принимается.)

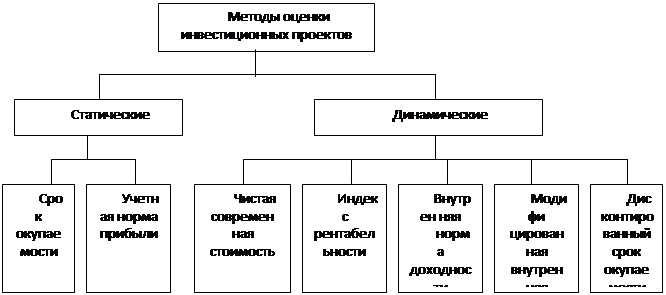

Методы анализа инвестиционных проектов

Совокупность методов, применяемых для оценки эффективности инвестиций, можно разбить на две группы: динамические (учитывающие фактор времени) и статические (учетные).

Классификация методов инвестиционного анализа

Наиболее важным из статических методов является «срок окупаемости», который показывает ликвидность данного проекта. Недостатком статических методов является отсутствие учета фактора времени.

Динамические методы, позволяющие учесть фактор времени, отражают наиболее современные подходы к оценке эффективности инвестиций и преобладают в практике крупных и средних предприятий развитых стран. В хозяйственной практике России применение этих методов обусловлено также и высоким уровнем инфляции.

Динамические методы часто называют дисконтными, поскольку они базируются на определении современной величины (т.е. на дисконтировании) денежных потоков, связанных с реализацией инвестиционного проекта.

При этом делаются следующие допущения:

• потоки денежных средств на конец (начало) каждого периода реализации проекта известны;

• определена оценка, выраженная в виде процентной ставки (нормы дисконта), в соответствии с которой средства могут быть вложены в данный проект. В качестве такой оценки обычно используются: средняя или предельная стоимость капитала для предприятия; процентные ставки по долгосрочным кредитам; требуемая норма доходности на вложенные средства и др. Существенными факторами, оказывающими влияние на величину оценки, являются

инфляция и риск.