Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Финансовый план

Заключительный раздел бизнес-плана – финансовый план. Цель данного материала – представить достоверную систему данных, отражающих ожидаемые финансовые результаты деятельности фирмы. Прогноз финансовых результатов призван ответить на главные вопросы, волнующие менеджера. Именно из этого раздела инвестор узнает о прибыли, на которую он может рассчитывать. Для того чтобы бизнес-план был действенным инструментом, а также был способен привлечь внимание потенциальных инвесторов и кредиторов, его содержание должно соответствовать реально складывающейся обстановке. Подготовленный финансовый план может быть использован для оценки резервов фирмы, а также для разработки её детального бюджета. Финансовый план является руководящим документом, в котором детально расписано, как, когда и на что будет расходоваться капитал. Наиболее важным здесь является ожидаемый объём продаж. Второй важнейший прогноз относится к себестоимости реализованной продукции.

Финансовый план включает отчёт о прибылях и убытках, план баланс и отчёт о движении денежных средств.

Отчёт о прибылях и убытках отражает операционную деятельность фирмы в определённые периоды времени (месяц, квартал, год). Этот отчёт служит для того, чтобы инвестор мог определить прибыльность предприятия. План-баланс демонстрирует финансовое состояние фирмы на конец рассчитываемого периода времени. На основе отмеченных трёх документов проводится анализ финансовых ресурсов фирмы и выбирается схема финансирования инвестиционных проектов. В плане денежных потоков учитываются все поступления, и платежи в периоды времени.

В завершающей части финансового плана обычно присутствует анализ безубыточности, демонстрирующий, каким должен быть объём продаж для того, чтобы компания могла выполнять свои финансовые обязательства.

В первую очередь финансовый план не должен расходиться с данными, представленными в остальной части бизнес-плана. В сжатой форме должны быть изложены все предпосылки, которые стали основой разработки плана.

Грибалёв выделяет в данном разделе анализ отклонений, который позволяет ежемесячно сопоставлять фактические результаты хозяйственной деятельности предприятия с запланированными./12.53/

Маниловский выделяет дополнительно такой пункт, как контроль стоимости. Доходные планы будут зависеть от способности осуществлять управление и контроль за ценами. По этой причине многие инвесторы хотят знать тип системы управления ценами. Поэтому финансовый план должен включать краткое описание того, как будет достигаться и поддерживаться уровень цен и как это будет влиять на бюджет./3.30/

Алексеева добавляет в финансовый план такой пункт как определение источников капитала (фондов), необходимого для деятельности фирмы. Вопросы об источниках финансирования могут иметь следующее содержание:

1. Предполагаемая система финансирования и её инструменты

2. Величина процентов и основных выплат по долгу

3. Гарантии и залог

4. Список текущих кредиторов фирмы

5. Налоговые преимущества

Трубицин в финансовом плане приводит расчёт следующих показателей:

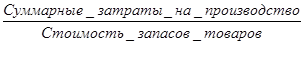

1. Коэффициент использования активов

К1=

![]()

К2=

Значения коэффициентов для успешно работающих предприятий выглядит так: К1>2,8 , К2>1,6 /10.128/

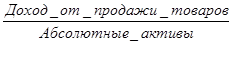

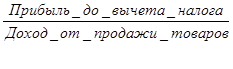

2. Коэффициенты прибыльности

К1=

К2=![]()

Успешная деятельность промышленных предприятий оценивается, если К1>8,2% , К2>14,5%. Для предприятий малого и среднего бизнеса рекомендуются следующие значения коэффициентов К1>6,7% , К2>15%.

3. Коэффициент автономии – один из показателей финансовой устойчивости фирмы, характеризует степень финансовой независимости и определяется как отношение акцизного капитала к итогу баланса

Ка=![]()

Допустимый уровень составляет Ка=0,4.

4. Показатель вероятности банкротства (В)

В=1,2![]() +1,4

+1,4![]() +

+

+0,6![]() +3,3

+3,3![]() +

+

+1,0![]()

По значению коэффициентов вероятности банкротства (В) судят о возможных последствиях финансовой стратегии фирмы: