Мое меню

- Главная

- Анализ систем управления

- Анализ использования трудовых ресурсов

- Анализ внешней среды

- Школа человеческих отношений

- Этика менеджмента

- Управление фирмой в условиях рынка

Использование формулы дюпона для повышения прибыли

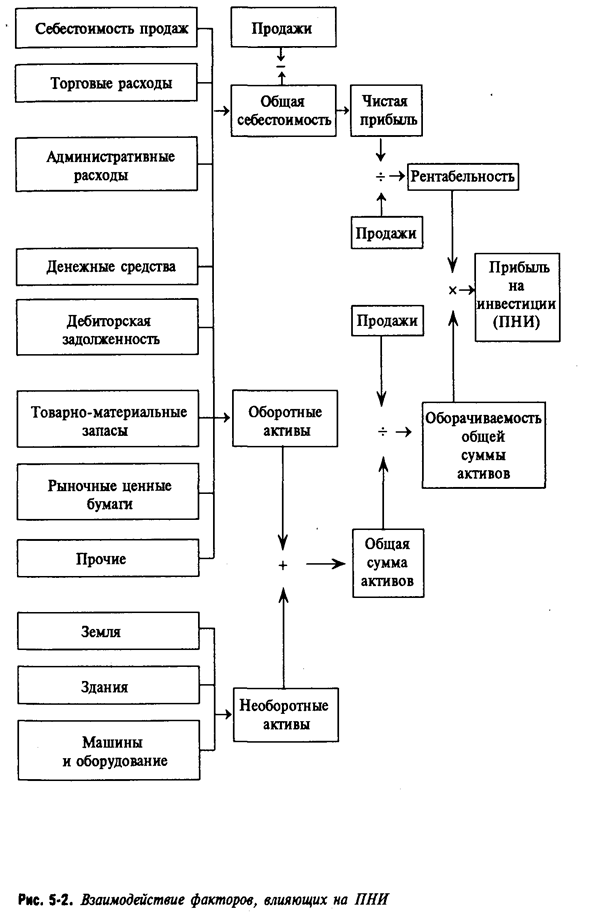

Разделение коэффициента ПНИ на маржу и оборачиваемость дает возможность руководству «бросить» ретроспективный взгляд на вопросы планирования с целью повышения прибыли, открывая для себя слабые стороны текущего бизнеса — маржа или оборачиваемость или оба показателя сразу. Руководство компании может предпринять различные действия, направленные на увеличение коэффициента ПНИ:

— увеличить маржу;

— увеличить оборачиваемость;

— увеличить и то и другое.

Увеличение маржи, популярное средство повышения эффективности деятельности компании, может быть достигнуто уменьшением расходов, поднятием продажных цен или увеличением объема продаж, опережающего рост расходов. Расходы могут быть уменьшены за счет:

(а) использования менее дорогих материалов (хотя это может быть рискованным решением в условиях современной охраны окружающей среды);

(б) автоматизации производственных процессов в максимально возможной степени для повышения производительности труда (что может привести к увеличению активов, тем самым уменьшая оборачиваемость);

(в) тщательного анализа затрат на изменение структуры производства и сокращения отдельных программ или полного их свертывания. Произвольные постоянные затраты включают в себя рекламу, исследования и развитие, а также программы оптимизации структуры управления.

Компании, которые могут позволить себе поднимать продажные цены и сохранять прибыльность, не сокращая сферу деловой активности даже в периоды неблагоприятной для них экономической конъюнктуры, считаются установившими контроль над ценами. Контроль над ценами представляет собой способность перекладывать увеличение расходов на покупателей, которая не зависит от условий конкуренции на внутреннем рынке, обилия импортных товаров, политической ситуации, экономического законодательства или угрозы появления на рынке продукта-заменителя. Как правило, компании, предлагающие уникальные товары и услуги (такие, где сама услуга представляет большую ценность, чем ее стоимость), могут с наибольшей вероятностью установить контроль над ценами.

Улучшение показателя оборачиваемости можно достигнуть 'увеличением продаж, поддерживая инвестиции в активы относительно постоянными или сокращая активы. Некоторые приемы сокращения активов:

(а) избавиться от устаревшего и избыточного товарно-материального запаса. Компьютерный учет позволяет легко и в любое время получить данные о товарно-материальных запасах, обеспечивая тем самым более действенный контроль за их состоянием;

(б) отработать методы ускорения сбора платежей по дебиторской задолженности, оценки условий и политики кредитования;

(в) установить неиспользуемые основные активы;

(г) использовать денежные средства, полученные от применения вышеуказанных методов для оплаты непогашенных долгов, выкупа выпущенных, но неоплаченных акций или инвестирования в другие, рентабельные направления деятельности.

Рис. 2 показывает взаимосвязь ПНИ с основными коэффициентами: маржа и оборачиваемость.

ПРИМЕР 4

Предположим, что руководство устанавливает 20% ПНИ в качестве намеченной цели прибыли. В настоящее время коэффициент прибыльности на инвестиции составляет 18%.

| ||||||

| ||||||

| ||||||

| ||||||